- Livestream chia sẻ trực tuyến “Xu hướng Digital Marketing 2023 và tầm quan trọng của chuyển đổi số trong kinh doanh”

- App VnEdu Connect - Trợ thủ đắc lực của phụ huynh học sinh

- Tập đoàn VNPT và Trung ương Đoàn TNCS Hồ Chí Minh ký thỏa thuận hợp tác giai đoạn 2023-2027

- VNPT ĐÀ NẴNG LÀ MỘT TRONG 15 ĐƠN VỊ XUẤT SẮC ĐƯỢC TẬP ĐOÀN KHEN THƯỞNG VỀ PHÒNG, CHỐNG THIÊN TAI NĂM 2022

- VNPT ĐÀ NẴNG KÝ KẾT THỎA THUẬN HỢP TÁC VỚI SỞ GIÁO DỤC VÀ ĐÀO TẠO THÀNH PHỐ ĐÀ NẴNG VỀ CHUYỂN ĐỔI SỐ GIAI ĐOẠN 2023-2028

- VNPT MSS - Giải pháp an toàn thông tin hàng đầu đang được các doanh nghiệp tin dùng trong chuyển đổi số

- Bộ Công An và Tập đoàn VNPT ký kết thỏa thuận hợp tác

DỊCH VỤ

DỊCH VỤ HÓA ĐƠN ĐIỆN TỬ (VNPT - EINVOICE)

GIỚI THIỆU VỀ HÓA ĐƠN ĐIỆN TỬ CỦA VNPT

Nội dung giới thiệu dịch vụ Hóa đơn điện tử

ĐỊNH NGHĨA HÓA ĐƠN ĐIỆN TỬ LÀ GÌ?

Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về: bán hàng hóa, cung ứng dịch vụ. Cho phép các đơn vị, tổ chức có các hoạt động bán hàng hóa, cung ứng dịch vụ có thể phát hành, khởi tạo, lập, gửi, nhận, lưu trữ và quản lý hóa đơn bằng phương tiện điện tử. Được khởi tạo, lập, xử lý và lưu trữ trên máy tính theo quy định của pháp luật về giao dịch điện tử.

(Thông tư 32/2011/TT-BTC ngày 14/03/2011)

ĐIỀU KIỆN SỬ DỤNG HÓA ĐƠN ĐIỆN TỬ

• Bao gồm những tổ chức có đủ điều kiện và đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế hoặc trong hoạt động ngân hàng;

• Có chữ ký điện tử theo đúng quy định của pháp luật;

• Có địa điểm, các đường truyền tải thông tin, mạng thông tin, thiết bị truyền tin đáp ứng yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và lưu trữ hóa đơn điện tử;

• Có đội ngũ người thực thi đủ trình độ để thực hiện việc khởi tạo, lập, sử dụng hóa đơn điện tử theo quy định.

(Khoản 2, Điều 4 Thông tư 32/2011/TT-BTC ngày 14/03/2011).

LỢI ÍCH CỦA HÓA ĐƠN ĐIỆN TỬ VNPT - EINVOICE?

Tiết kiệm chi phí so với hóa đơn giấy

- Chi phí in hóa đơn: chỉ cần in hóa đơn chuyển đổi trong trường hợp khách hàng yêu cầu sử dụng hóa đơn giấy

- Tiết kiệm thời gian và chi phí chuyển phát hóa đơn: hóa đơn gửi ngay cho khách hàng thông qua phương tiện điện tử như Email, tin nhắn,...)

- Tiết kiệm không gian lưu trữ hóa đơn: lưu trữ bằng các phương tiện điện tử với chi phí thấp và không gian nhỏ gọn.

Đơn giản công tác kế toán doanh nghiệp:

- Thuận tiện hạch toán, kế toán, đối chiếu dữ liệu.

- Không xảy ra mất mát, hư hỏng, thất lạc hóa đơn.

- Đơn giản hóa việc quản lý, thông kê, tìm kiếm hóa đơn.

- Thuận tiện cho việc kiểm tra của đơn vị quản lý thuế.

- Giao diện người dùng thân thiện trực quan với một loạt các công cụ tiên tiến đầy ấn tượng, bạn có thể sử dụng mọi tính năng mà không cần phải đọc hướng dẫn sử dụng.

TẠI SAO NÊN CHỌN VNPT - EINVOICE?

Giải pháp tùy chỉnh:

- Tiếp tục phát triển và đáp ứng những gì khách hàng mong muốn.

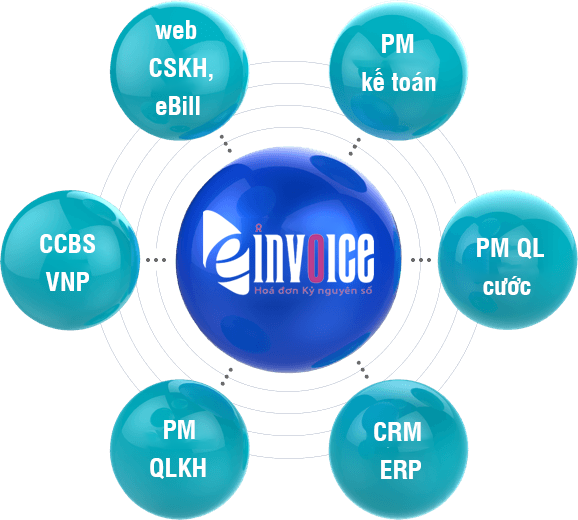

- Kết nối nhanh chóng với các phần mềm có sẵn của doanh nghiệp như phần mềm bán hàng, phần mềm kế toán, phần mềm CRM, phần mềm ERP thông qua API Web Service.

- Cho phép doanh nghiệp thống kê, báo cáo, xuất dữ liệu ra các chương trình khai thuế như HTKK, TVAN... giảm thời gian lập tờ khai thuế.

- Tạo bố cục hóa đơn của riêng bạn từ nhiều tùy chọn mẫu, tải lên biểu trưng của bạn, chọn màu trang web cho thương hiệu của bạn, và chọn cài đặt được cá nhân hóa và bạn đã sẵn sàng để sử dụng

An toàn, bảo mật dữ liệu:

- Hóa đơn điện tử có mã xác thực của TCT đảm bảo độ chính xác, an toàn tránh trường hợp hóa đơn bị làm giả như HĐ giấy.

- Cam kết bảo mật dữ liệu, lưu trữ miễn phí dữ liệu hóa đơn 10 năm cho khách hàng.

- Phương án ký số phần cứng linh hoạt: USB-Token cho doanh nghiệp lượng hóa đơn ít & HSM cho doanh nghiệp nhiều chi nhánh, nhiều cửa hàng xuất hóa đơn đồng thời.

- Mã hóa dữ liệu hóa đơn thông qua giao thức HTTPS (sử dụng TLS 1.2 mã hóa 256 bit).

- Được lưu trữ trên máy chủ đặt tại 2 IDC ( Internet Data Center) chuẩn Tier3 quốc tế và nhiều lớp bảo mật Firewall khác. Tự động sao lưu đảm bảo rằng dữ liệu kinh doanh của bạn sẽ không bao giờ bị mất, và bạn có thể tải dữ liệu của bạn bất cứ lúc nào và giữ một bản sao an toàn cho mình.

Góp phần bảo vệ môi trường.

Tại Việt Nam, 4 tỉ hóa đơn hóa đơn giấy sử dụng mỗi năm tương đương 1,6 triệu cây xanh bị đốn để tạo số hóa đơn giấy tương ứng.

Vì vậy nếu chúng ta chuyển chỉ 1% hoá đơn giấy sang dạng điện tử thí sẽ tiết kiệm được khoảng :

- 16,000 cây xanh.

- 480,000KWh (Nguồn năng lượng đủ cho 10 căn hộ sử dụng trong 10 năm).

- 400m³ (không gian lưu trữ).

ĐẶC ĐIỂM, THẾ MẠNH CỦA GIẢI PHÁP HĐĐT VNPT

- Phát hành nhanh chóng theo lô lớn.

- Dễ dàng trong việc lưu trữ.

- Tích hợp trực tiếp vào một loạt các hệ thống ERP bao gồm SAP, Sun Systems, Dynamics NAV, GP & AX, Proactis và nhiều hơn nữa.

- Hóa đơn được miễn phí lưu trữ 10 năm tại 2 IDC VNPT đạt chuẩn Tier3 thế giới

- Hà Nội: IDC Nam Thăng Long

- HCM: IDC Tân Thuận

- Thiết bị ký số chuyên dụng tốc độ cao HSM (Hardware security Modules) giúp cho việc phát hành hóa đơn nhiều điểm đồng thời, nhưng dữ liệu hóa đơn vẫn lưu trữ tập trung và theo nguyên tắc thời gian liên tục, liền dãy.

- Hạ tầng, dịch vụ trải khắp Việt Nam – 63 tỉnh thành phố.

- Tổng đài 800126 – với hơn 200 chuyên viên chăm sóc khách hàng 24/24.

CƠ SỞ PHÁP LÝ VỀ HÓA ĐƠN ĐIỆN TỬ

Cơ sở pháp lý về Hóa đơn điện tử

- THÔNG TƯ 32/2011/TT-BTC NGÀY 14 THÁNG 3 NĂM 2011 HƯỚNG DẪN VỀ KHỞI TẠO, PHÁT HÀNH VÀ SỬ DỤNG HOÁ ĐƠN ĐIỆN TỬ BÁN HÀNG HÓA, CUNG ỨNG DỊCH VỤ.

- THÔNG TƯ39/2014/TT-BTC NGÀY 31 THÁNG 3 NĂM 2014HƯỚNG DẪN THI HÀNH NGHỊ ĐỊNH SỐ 51/2010/NĐ-CP NGÀY 14 THÁNG 5 NĂM 2010 VÀ NGHỊ ĐỊNH SỐ 04/2014/NĐ-CP NGÀY 17 THÁNG 01 NĂM 2014 CỦA CHÍNH PHỦ QUY ĐỊNH VỀ HÓA ĐƠN BÁN HÀNG HÓA, CUNG ỨNG DỊCH VỤ.

- NGHỊ ĐỊNH 119/2018/NĐ-CPNGÀY 12 THÁNG 9 NĂM 2018QUY ĐỊNH VỀ HÓA ĐƠN ĐIỆN TỬ KHI BÁN HÀNG HÓA, CUNG CẤP DỊCH VỤ.

- THÔNG TƯ 68/2019/TT-BTC NGÀY 30 THÁNG 9 NĂM 2019 HƯỚNG DẪN THỰC HIỆN MỘT SỐ ĐIỀU CỦA NGHỊ ĐỊNH SỐ 119/2018/NĐ-CP NGÀY 12 THÁNG 9 NĂM 2018 CỦA CHÍNH PHỦ QUY ĐỊNH VỀ HÓA ĐƠN ĐIỆN TỬ KHI BÁN HÀNG HÓA, CUNG CẤP DỊCH VỤ.

Những điểm mới đáng chú ý nhất tại Thông tư số 68/2019/TT-BTC

Ngày 30/9/2019, Bộ Tài Chính đã ban hành Thông tư số 68/2019/TT-BTC hướng dẫn thực hiện một số điều của Nghị định số 119/2018/NĐ-CP ngày 12/9/2018 của Chính phủ quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ. Thông tư số 68/2019/TT-BTC bao gồm: 5 Chương, 27 Điều và 02 Phụ lục (Phụ lục 1: gồm 05 mẫu hiển thị của hóa đơn điện tử và Phụ lục 2: Mẫu Bảng tổng hợp dữ liệu hóa đơn điện tử gửi cơ quan thuế).

Bên cạnh việc hướng dẫn chi tiết một số Điều của Nghị định số 119/2018/NĐ-CP, Thông tư số 68/2019/TT-BTC đã đưa ra một số quy định nhằm làm rõ một số khái niệm tại các văn bản quy phạm pháp luật liên quan và thực tế triển khai áp dụng hóa đơn điện tử. Trong đó, có một số điều cần lưu ý như sau:

1. Về thời điểm áp dụng hóa đơn điện tử

Tại Điều 26 của Thông tư số 68/2019/TT-BTC quy định: Từ ngày 01 tháng 11 năm 2020, các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện đăng ký áp dụng hóa đơn điện tử theo hướng dẫn tại Thông tư này.

Như vậy, từ thời điểm trên, doanh nghiệp, tổ chức và cá nhân kinh doanh bắt buộc phải sử dụng hóa đơn điện tử và thực hiện đăng ký áp dụng hóa đơn điện tử theo quy định tại Nghị định 119/2018/NĐ-CP và Thông tư số 68/2019/TT-BTC.

2. Nội dung hóa đơn điện tử

Tại Điều 3 quy định nội dung hóa đơn điện tử có một số thay đổi:

- Quy định về ký hiệu mẫu và ký hiệu hóa đơn: là nhóm gồm 7 ký tự gồm cả chữ viết và chữ số để phản ánh các thông tin về loại hóa đơn, năm lập hóa đơn …cụ thể như sau:

+ Ký tự đầu tiên quy định về mẫu số hóa đơn, có một chữ số tự nhiên là các số tự nhiên 1, 2, 3, 4 để phản ánh loại hóa đơn (số 1: phản ánh loại Hóa đơn GTGT, số 2: Hóa đơn bán hàng, số 3: Phiếu xuất kho kiêm vận chuyển điện tử, số 4: các loại hóa đơn khác là tem điện tử, vé điện tử, thẻ điện tử …).

+ Ký tự thứ 2 là một (01) chữ cái là C hoặc K (trong đó C là hóa đơn điện tử có mã của cơ quan thuế, K là hóa đơn điện tử không có mã của cơ quan thuế).

+ Hai ký tự thứ 3 và 4 là 2 chữ số Ả rập thể hiện năm lập hóa đơn điện tử được xác định theo 2 chữ số cuối của năm dương lịch. Ví dụ: Năm lập hóa đơn là năm 2019 thì thể hiện là số 19, năm lập hóa đơn là năm 2027 thì thể hiện là 27.

+ Ký tự thứ 5 là một (01) chữ cái T hoặc D hoặc L hoặc M để thể hiện loại hóa đơn điện tử được sử dụng (trong đó: chữ T: là hóa đơn điện tử do các tổ chức, cá nhân kinh doanh đăng ký sử dụng với cơ quan thuế, chữ D: là hóa đơn điện tử đặc thù không nhất thiết phải có một số tiêu thức do các doanh nghiệp, tổ chức đăng ký sử dụng, chữ L: là hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh và chữ M: là hóa đơn điện tử được khởi tạo từ máy tính tiền).

+ Hai ký tự cuối là chữ viết do người bán tự xác định căn cứ theo nhu cầu quản lý, trường hợp không có nhu cầu thì để là YY.

Ví dụ: “1C25LYY” – là hóa đơn GTGT có mã của cơ quan thuế được lập năm 2025 và là hóa đơn điện tử của cơ quan thuế cấp theo từng lần phát sinh.

- Thời điểm lập hóa đơn điện tử xác định theo thời điểm người bán ký số, ký điện tử trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm và phù hợp với quy định tại Điều 7 Nghị định số 119/2018/NĐ-CP và Điều 4 Thông tư số 68/2019/TT-BTC.

- Thông tư cũng quy định cụ thể các trường hợp hóa đơn điện tử không nhất thiết phải có chữ ký số, chữ ký điện tử của người mua; các trường hợp không nhất thiết phải có tên, địa chỉ, mã số thuế người mua; các trường hợp không nhất thiết phải có các chỉ tiêu tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn; tên, địa chỉ, mã số thuế của người mua, chữ ký điện tử của người mua; chữ ký số, chữ ký điện tử của người bán, thuế suất thuế GTGT …

3. Định dạng hóa đơn điện tử

Thông tư số 68/2019/TT-BTC đã quy định cụ thể hơn về định dạng của hóa đơn điện tử, theo đó:

- Định dạng hóa đơn điện tử sử dụng ngôn ngữ định dạng văn bản XML (XML là chữ viết tắt của cụm từ tiếng Anh "eXtensible Markup Language" được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin) gồm hai thành phần: thành phần chứa dữ liệu nghiệp vụ hoá đơn điện tử và thành phần chứa dữ liệu chữ ký số. Đối với hóa đơn điện tử có mã của cơ quan thuế thì có thêm thành phần chứa dữ liệu liên quan đến mã cơ quan thuế.

- Tổ chức, doanh nghiệp bán hàng hoá, cung cấp dịch vụ khi chuyển dữ liệu đến cơ quan thuế bằng hình thức gửi trực tiếp phải đáp ứng yêu cầu:

+ Kết nối với Tổng cục Thuế thông qua kênh thuê riêng hoặc kênh MPLS

VPN Layer 3, gồm 1 kênh truyền chính và 1 kênh truyền dự phòng. Mỗi kênh truyền có băng thông tối thiểu 5 Mbps.

+ Sử dụng dịch vụ Web (Web Service) hoặc Message Queue (MQ) có mã hóa làm phương thức để kết nối.

+ Sử dụng giao thức SOAP để đóng gói và truyền nhận dữ liệu

4. Điều kiện của tổ chức cung cấp dịch vụ hóa đơn điện tử

Tại khoản 1 Điều 23 quy định tổ chức cung cấp dịch vụ hóa đơn điện tử phải đáp ứng đủ 04 điều kiện sau:

a/ Điều kiện 1. Về chủ thể

Phải có kinh nghiệm trong việc xây dựng giải pháp công nghệ thông tin và giải pháp trao đổi dữ liệu điện tử giữa các tổ chức, cụ thể:

- Có tối thiểu 05 năm hoạt động trong lĩnh vực công nghệ thông tin.

- Ðã triển khai hệ thống, ứng dụng công nghệ thông tin cho tối thiểu 10 tổ chức.

- Ðã triển khai hệ thống trao đổi dữ liệu điện tử giữa các chi nhánh của doanh nghiệp hoặc giữa các tổ chức với nhau.

b/ Điều kiện 2. Về tài chính

Có cam kết bảo lãnh của tổ chức tín dụng hoạt động hợp pháp tại Việt Nam với giá trị trên 05 tỷ đồng để giải quyết các rủi ro và bồi thuờng thiệt hại có thể xảy ra trong quá trình cung cấp dịch vụ.

c/ Điều kiện 3. Về nhân sự

- Có tối thiểu 20 nhân viên kỹ thuật trình độ đại học chuyên ngành về công nghệ thông tin, trong đó có nhân viên có kinh nghiệm thực tiễn về quản trị mạng, quản trị cơ sở dữ liệu.

- Có nhân viên kỹ thuật thường xuyên theo dõi, kiểm tra 24h trong ngày và 07 ngày trong tuần để duy trì hoạt động ổn định của hệ thống trao đổi dữ liệu điện tử và hỗ trợ người sử dụng dịch vụ hóa đơn điện tử.

d/ Điều kiện 4. Về kỹ thuật

- Có hệ thống thiết bị, kỹ thuật, quy trình sao lưu dữ liệu tại trung tâm dữ liệu chính.

- Có hệ thống thiết bị, kỹ thuật dự phòng đặt tại trung tâm dự phòng cách xa trung tâm dữ liệu chính tối thiểu 20km sẵn sàng hoạt động khi hệ thống chính gặp sự cố.

- Kết nối trao đổi dữ liệu hóa đơn điện tử với cơ quan thuế phải đáp ứng yêu cầu:

+ Kết nối với cơ quan thuế thông qua kênh thuê riêng hoặc kênh MPLS VPN Layer 3, gồm 01 kênh truyền chính và 02 kênh truyền dự phòng. Mỗi kênh truyền có băng thông tối thiểu 10 Mbps.

+ Sử dụng dịch vụ Web (Web Service) hoặc Message Queue (MQ) có mã hóa làm phương thức để kết nối.

+ Sử dụng giao thức SOAP để đóng gói và truyền nhận dữ liệu.

5. Những trường hợp ngừng sử dụng hóa đơn điện tử

a/ Các trường hợp ngừng cấp mã hóa đơn điện tử

Tại khoản 1 Điều 9 quy định các trường hợp cơ quan thuế ngừng cung cấp mã hóa đơn điện tử bao gồm:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chấm dứt hiệu lực mã số thuế;

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký;

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh;

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

- Các trường hợp khác gồm:

+ Có hành vi sử dụng hóa đơn điện tử có mã của cơ quan thuế để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế.

+ Có hành vi sử dụng hóa đơn điện tử có mã của cơ quan thuế phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế.

+ Trường hợp cơ quan đăng ký kinh doanh, cơ quan Nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện không đủ điều kiện. Căn cứ kết quả thanh tra, kiểm tra nếu cơ quan thuế xác định doanh nghiệp được thành lập nhằm mục đích mua bán, sử dụng hóa đơn điện tử bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn điện tử thì doanh nghiệp bị xử phạt vi phạm hành chính và đồng thời cơ quan thuế ban hành thông báo ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế.

b/ Những trường hợp ngừng sử dụng hóa đơn điện tử không có mã

Người bán hàng hóa, cung cấp dịch vụ là doanh nghiệp, tổ chức kinh tế thuộc một trong các trường hợp ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế không lập hóa đơn điện tử không có mã của cơ quan thuế để giao cho người mua.

6. Xử lý chuyển tiếp hóa đơn điện tử

Tại khoản 2 Điều 27 quy định: từ ngày 01/11/2018 đến ngày 31/10/2020, các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh vẫn có thể áp dụng hóa đơn theo quy định tại Nghị định số 51/2010/NĐ-CP, Nghị định số 04/2014/NĐ-CP và các văn bản hướng dẫn thi hành 2 Nghị định trên nếu cơ quan thuế chưa có thông báo sử dụng hóa đơn điện tử theo quy định Nghị định số 119/2018/NĐ-CP và Thông tư số 68/2019/TT-BTC..

QUY TRÌNH ĐĂNG KÝ HÓA ĐƠN ĐIỆN TỬ

Quy trình đăng ký hóa đơn điện tử

- Bước 1: Sau khi tiếp nhận thông tin đăng ký của KH, khách hàng sẽ nhận được 01 form mẫu phiếu đăng ký HĐĐT, và bảng giá chi tiết dịch vụ (thời gian tối đa 30 phút).

- Bước 2: Sau khi khách hàng nhận được form mẫu đăng ký điền đầy đủ thông tin theo yêu cầu và gửi lại cho VNPT , gửi kèm giấy phép kinh doanh, Mẫu hóa đơn đang sử dụng, Logo công ty,...

- Bước 3: VNPT sau khi nhận được phiếu đăng ký, và các giấy tờ yêu cầu liên quan tiến hành thiết kế hóa đơn mẫu (thời gian thiết kế 1- 3 ngày).

- Bước 4: Sau khi thiết kế hóa đơn xong Khách hàng sẽ đối chiếu kiểm tra lại thông tin và tiến hành lập hợp đồng và ký hợp đồng, thanh toán dịch vụ và khởi tạo hệ thống cung cấp tài khoản (thời gian 5-7 ngày).

- Bước 5: Thời gian tích hợp hệ thống (nếu có) – tùy mô hình doanh nghiệp, hệ thống phần mềm kế toán của doanh nghiệp.

- Bước 6: Khách hàng đăng ký nộp tờ đăng ký sử dụng hóa đơn, thông báo phát hành trực tiếp cơ quan thuế hoặc qua cổng điện tử cơ quan thuế (thời gian xét duyệt 5-7 ngày).

TƯ VẤN VÀ CUNG CẤP DỊCH VỤ

Để được tư vấn dịch vụ, vui lòng liên hệ theo các hình thức bên dưới để chúng tôi hỗ trợ bạn.

- 0945650888

- binhtt.dng@vnpt.vn